Алена Волобуева: «Дефицит офисов в Петербурге сохранится еще два года»

На офисном рынке Петербурга сохраняется острый дефицит качественных площадей, особенно крупных блоков. Дополнительные сложности в переговорах между арендодателями и арендаторами создает отсутствие на рынке дешевых финансовых ресурсов для инвестиций. Об офисных трендах рассуждает Алена Волобуева, директор департамента исследований рынка, консалтинга и оценки компании Maris.

Маловероятно, что в среднесрочной перспективе ситуация значительно изменится. Спекулятивный девелопмент будет сохраняться на низких отметках. Из планируемых к вводу до конца 2025 года 73 тыс. спекулятивных офисных метров почти 60% уже арендованы. На 2026 год анонсирован ввод немногим более 100 тыс. кв. м спекулятивных проектов, что соответствует приросту +2% в валовом объеме предложения.

Сдержанные темпы развития наблюдаются и в сегменте коворкинг-пространств.

Отсутствие качественного вакантного спекулятивного предложения на рынке увеличивает спрос на проекты built-to-suit под арендаторов, а также стимулирует спрос на приобретение площадей административно-делового назначения для собственных нужд компаний.

Ситуация острого дефицита продолжит оказывать давление на ценовые индикаторы рынка до конца 2025-го, хотя темпы прироста запрашиваемых арендных ставок станут умереннее, чем в 2024-м.

Офисная классика

По итогам I квартала 2025 года, в Петербурге арендопригодная площадь офисных центров класса А и В составила 4,3 млн кв. м. Из них площадь бизнес-центров класса А составляет 1 469 900 кв. м, класса В – 2 827 100 кв. м.

За I квартал в эксплуатацию введены четыре деловых комплекса совокупной арендопригодной площадью 47,5 тыс. кв. м.

На II–IV кварталы 2025 года девелоперами анонсирован ввод в эксплуатацию порядка 80 тыс. кв. м офисной недвижимости (речь об арендопригодной площади). 90% всех планируемых к вводу проектов относится к спекулятивным. При благоприятной экономической ситуации валовый объем ввода спекулятивных офисных площадей в 2025 году, по предварительным оценкам, удвоится относительно итогового показателя 2024 года.

31% заявленных к вводу до конца 2025-го спекулятивных бизнес-центров относится к классу A. Однако следует отметить, что данный объем будет обеспечен единственным проектом – «Невская Ратуша», ввод которого был перенесен с 2024 года.

Объем сделок по аренде офисных помещений в деловых центрах класса А и B в I квартале 2025-го, по оценкам аналитиков компании Maris, составил 42 000 кв. м. Относительно показателей I квартала 2024 года спрос на качественные офисы сократился вдвое.

Если cравнивать с 2024-м, основной объем спроса сместился в сегмент офисных центров класса B, тогда как годом ранее он распределялся между классами практически в равных долях.

По итогам I квартала 2025 года на рынке не было заключено ни одной сделки по аренде офисных помещений площадью свыше 5 000 кв. м.

Основной спрос формировал реальный сектор экономики – 33%. На втором месте по объему арендованных площадей – компании строительного сектора, их доля – 21%. В абсолютном выражении спрос со стороны данного сектора снизился в два раза. Третье и четвертое места по объему арендованных площадей заняли некогда бессменные лидеры: IT-компании и предприятия нефтегазового сектора (12% и 10% соответственно в валовом объеме спроса).

Среди административных районов города по спросу лидировал Московский (20% валового объема спроса). Традиционно более 50% валового объема спроса пришлось на центральную деловую зону города.

По итогам I квартала средний уровень вакансии в бизнес-центрах класса А и В составил 4,1% (+0,9 п.п., если сравнивать с аналогичным показателем на конец 2024 года). В абсолютном выражении объем вакантных площадей на рынке увеличился на +31,4%.

На конец марта 2025-го в офисных центрах класса А вакантны 60 500 кв. м, или 4,1% площадей (+2,1 п.п. к декабрю 2024 года). В классе В уровень вакансии также составил 4,1% (+0,4 п.п. к декабрю 2024 года); в абсолютном выражении свободно 116 100 кв. м.

На рынке наблюдается явная положительная динамика ценовых индикаторов.

Средняя запрашиваемая арендная ставка по вакантным площадям в зданиях класса А на конец марта составляла 2 890 рублей за кв. м в месяц, включая НДС и операционные расходы. За три первых месяца года она выросла на +12,5%. Средняя запрашиваемая арендная ставка в зданиях класса В составляет 1 940 рублей за кв. м в месяц, включая НДС и операционные расходы. Прирост ставок в классе B составил +6,0% (относительно итоговых показателей 2024 года).

Если строить прогнозы, то на 2025 год анонсирован незначительный прирост нового спекулятивного предложения, которое уже законтрактовано на 60%. Лишь немногие спекулятивные проекты выйдут абсолютно вакантными на рынок. При условии сохранения высокого спроса на офисы в Петербурге мы прогнозируем, что объем вакантных площадей останется в пределах, установившихся по итогам 2024 года, – на уровне 3–5%.

Гибкая работа

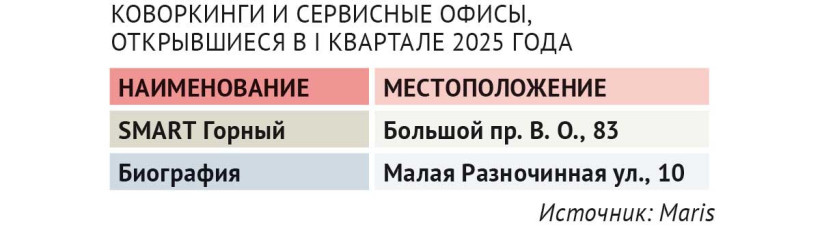

В Петербурге по состоянию на конец марта 2025 года функционировало 92 коворкинга и офисных центра. За I квартал 2025 года на рынок вышли два новых офисных пространства на 380 рабочих мест (+2,2 тыс. кв. м). Для сравнения: в I квартале 2024 года валовый прирост предложения рабочих мест в гибких офисных пространствах Петербурга оказался в 2,4 раза выше (919 рабочих мест / 6,2 тыс. кв. м).

Большая часть коворкинг-пространств располагается в центральных районах города. Лидерами по числу предлагающихся в аренду рабочих мест выступают: Центральный район – 35%, Петроградский район – 15%, Красногвардейский район – 9%, Василеостровский район – 9%, Выборгский район – 7%, Адмиралтейский район – 7%.

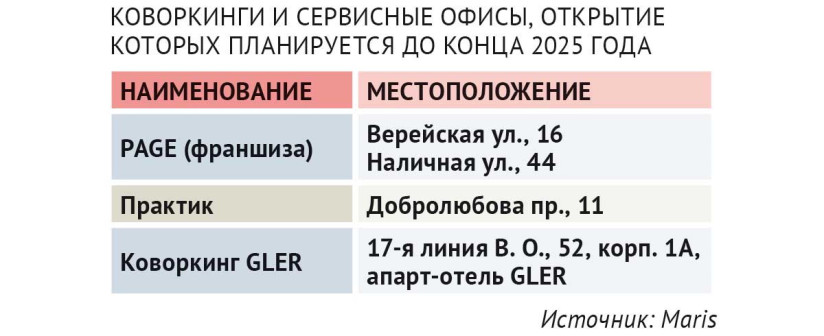

До конца 2025 года планируются к открытию четыре новых гибких офисных пространства суммарной вместимостью порядка 600 рабочих мест (4 тыс. кв. м). Таким образом, по итогам года прирост предложения в сегменте гибких офисов составит +6%.

Плата за аренду рабочего места в офисном коворкинге варьируется в зависимости от срока и типа размещения.

В I квартале 2025 года (по сравнению с I кварталом 2024-го) наиболее заметно выросли почасовой и дневной тарифы (28% и 20% соответственно). Стоимость фиксированного места увеличилась на 16%, нефиксированного – на 8%.

В сравнении с IV кварталом 2024-го в I квартале 2025 года почасовой, дневной тарифы, также арендные ставки на нефиксированные рабочие места продемонстрировали умеренный рост (11%, 8% и 2% соответственно). В то же время ставки аренды фиксированных рабочих мест практически не изменились.

В результате по состоянию на конец марта стоимость аренды фиксированного рабочего места варьировалась от 5 000 до 36 500 руб./мес., средний тариф – 16 000 руб./мес. Плавающее рабочее место стоило от 5 000 до 27 000 руб./мес., средний тариф – 10 900 руб./мес. Дневной тариф аренды рабочего места составлял в среднем от 500 до 2 200 рублей.